副業 → 独立 ROADMAP

AI副業から独立・

フリーランス転向への道

「会社を辞めるタイミング」と「辞めた後に後悔しない準備」を完全解説

4段階

独立ロードマップ

月20万

独立の最低ライン

6ヶ月

推奨準備期間

「いつか会社を辞めて、フリーランスで生きていきたい」——AI副業を続けるうちに、そう思い始めた方は少なくないはずです。でも「いつが辞めどきか」「辞めて本当に食べていけるのか」「準備が足りないまま辞めたら後悔するのでは」という不安が、一歩を踏み出せない理由になっていませんか。

私は2024年4月に5年間勤めた会社を退職し、AIフリーランサーとして独立しました。結論から言うと、独立は「準備が整ってから踏み出すもの」ではなく、「準備しながら踏み出すもの」だと今は思っています。ただし、何も準備せずに飛び込むのは無謀です。具体的な指標と段取りさえ持っていれば、リスクは大幅に下げられます。

この記事では、AI副業から独立・フリーランス転向を目指す人向けに、4段階のロードマップと独立前に必ず確認すべき判断基準を、私自身の経験を交えながら解説します。「独立したいけど怖い」という気持ちに、正直に向き合った記事です。

独立前に知っておくべきリアル——会社員とフリーランスの違い

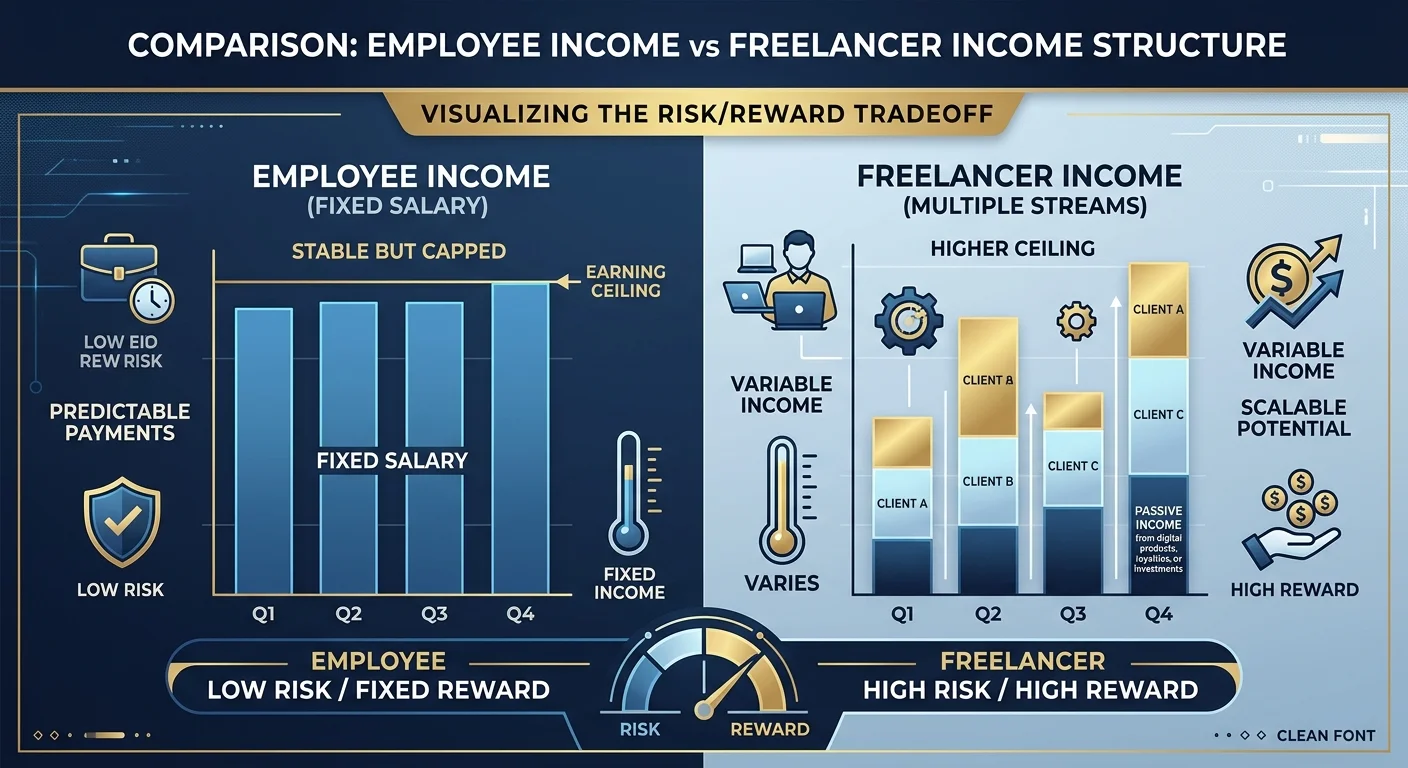

フリーランスへの転向を考えるとき、多くの人が「収入が増える」「自由な時間が持てる」という良い面に目が向きがちです。でも実際には、会社員という安全地帯を手放すことで生まれる「新しいリスク」も存在します。独立してから「こんなはずじゃなかった」とならないために、まず両者の違いを正直に見ておきましょう。

| 項目 | 会社員 | AIフリーランサー |

|---|---|---|

| 収入の安定性 | ◎ 毎月固定額が振り込まれる | △ 案件次第で月ごとに変動する |

| 収入の上限 | △ 昇給は年単位・上限がある | ◎ 努力次第で上限なし |

| 社会保険 | ◎ 会社が半額負担 | × 全額自己負担(国民健康保険・国民年金) |

| 時間の自由 | △ 勤務時間・場所が制約される | ◎ 完全に自分でコントロール |

| 営業・集客 | ◎ 会社がやってくれる | × 全部自分でやる必要がある |

| 税金・確定申告 | ◎ 年末調整で自動処理 | × 自分で確定申告が必要 |

| 休んだときの収入 | ◎ 有給休暇・傷病手当あり | × 働かない日は基本ゼロ |

| 社会的信用 | ◎ ローン審査・賃貸審査が通りやすい | △ 実績と収入証明が必要になる |

⚠️ 独立前に必ず知っておくべき「隠れコスト」

独立すると、会社員時代には見えていなかった固定コストが発生します。国民健康保険料(年収400万円で月約3〜4万円)・国民年金(月16,980円)・住民税の自分払い——これらを合計すると、月7〜10万円の「見えない固定費」が新たにかかります。

副業の月収20万円が「会社員の手取り20万円と同じ感覚」は大きな誤解です。独立後の実質手取りはここから固定費を引いた金額になることを前提に計算しましょう。

私が独立を決意したとき、父に言われた言葉

「本当にできると思うか?」——2023年夏に独立を相談したとき、父はそう聞きました。「副業月収20万円は確かです」と答えると、「それなら続けられるかどうかは、俺よりお前がよく知ってるだろう」と言われました。父は会社員一筋の人でしたが、あのひと言が私の背中を押してくれました。数字で「できる根拠」を示せたことが、自分自身への説得にもなりました。

独立への4段階ロードマップ

AI副業から独立するまでの道のりは、大きく4つのフェーズに分かれます。自分がどのフェーズにいるかを把握することで、「今何をすべきか」が明確になります。

独立のタイミングを判断する5つの指標

「いつ辞めるか」は、感情ではなく指標で判断するべきです。私が独立を決断したとき、自分の中で設けていた5つのチェックポイントがあります。これらをすべて満たしてから動くのが、後悔しない独立の条件だと思っています。

副業月収が本業手取りの70%以上・3ヶ月継続している

「1ヶ月だけ良かった」では判断できません。3ヶ月の継続が「再現性がある」ことの証明です。本業手取りの70%という基準は、独立後に収入が20〜30%落ちても生活できるバッファを確保するためです。

例:本業手取り25万円なら、副業月収17.5万円以上が3ヶ月続いたらGOサイン

生活費6ヶ月分の貯金がある

独立後の最初の2〜3ヶ月は収入が不安定になることが多い。月生活費が20万円なら120万円の貯金が「精神的な安全網」になります。この貯金がない状態での独立は、焦りから判断を誤るリスクが高まります。

私の場合:独立前に150万円を目標に積み立てました。独立後2ヶ月で50万円を切り崩しましたが、貯金があったことで冷静に新規開拓できました。

継続クライアントが2社以上いる

1社のみに収入が集中している状態での独立は危険です。そのクライアントが突然契約を終了すると、収入がゼロになります。2社以上から継続的に受注できている状態が、収入の分散リスク管理の基本です。

理想は:1社が全収入の50%を超えないポートフォリオ。私も独立前に3社との継続関係を作りましたが、そのうち2社が独立後すぐに離れました。

独立後の月次固定費を計算・把握している

独立後に発生するすべての固定費(家賃・食費・国民健康保険・国民年金・通信費・ツール代)を計算し、「月いくらあれば生活できるか」の最低ラインを把握しておくことが必須です。

計算例:家賃7万+食費3万+光熱費1万+国保4万+年金1.7万+通信0.8万+ツール代1万=約18.5万円が最低ライン

「本業を続ける意味」が自分の中でなくなっている

数字的な準備が整っていても、「もう少し会社にいた方がいい理由」がある場合は焦らなくて良いです。逆に、「本業から得られるものがすでに副業で手に入っている」と感じたら、それが精神的なGOサインです。

私の場合:会社員として学べることを十分に学んだと感じ、「これ以上ここにいても自分の成長にならない」と思えたことが最後の一押しでした。

独立直後に必ずやるべき手続き・準備リスト

退職が決まったら、独立後に必要な行政手続きをスムーズに進めるために、事前に段取りを組んでおきましょう。知らないと損する手続きも含めて解説します。

退職の意思を直属の上司に伝えます。退職日は社会保険の切り替えタイミング(月末退職が有利なケースが多い)を考慮して決めましょう。担当案件・引き継ぎ資料の整理を始め、円満退職を心がけます。元同僚・上司が後の顧客・紹介者になることもあります。

退職後14日以内に、お住まいの市区町村窓口で国民健康保険への加入手続きをします。前年の収入をもとに保険料が計算されるため、独立1年目は会社員時代の収入が基準になり保険料が高くなることがあります。収入が減った翌年は保険料も下がります。

なお、退職後2年間は会社の健康保険に「任意継続」できる制度があります。保険料の比較をして安い方を選びましょう。

フリーランスとして活動するなら、税務署に「個人事業の開業届出書」を提出します。同時に「青色申告承認申請書」も提出すると、確定申告で最大65万円の特別控除が使え、大幅な節税ができます。どちらも難しくなく、国税庁のWebサイトから書類を入手して記入・提出するだけです。

フリーランスになったら収支の記録が必須です。確定申告をスムーズにするために、freeeやマネーフォワードクラウド確定申告などの会計ソフトを導入しましょう。AIが自動で仕訳を提案してくれるため、経理の知識がなくても使えます。月額1,000〜2,000円の投資で毎年の確定申告作業が大幅に楽になります。

独立後の最重要課題は「収入の安定化」です。クラウドソーシングへの新規応募、SNSからの問い合わせ対応、知人への声かけ——複数のチャネルから同時に動きます。最初の3ヶ月に積極的に種をまいた量が、半年後・1年後の収入の厚みを決めます。

独立後に収入を安定させるAI活用術

独立後の最大の不安は「収入が途切れること」です。AIを戦略的に活用することで、一人のフリーランサーでも複数のクライアントに質の高い仕事を安定して届け続けることができます。

営業・提案の自動化

AIで提案文・見積書・営業メールを生成。クライアントごとにカスタマイズした提案を短時間で量産できます。独立後は営業に使う時間を確保することが最優先。

納品品質の安定化

AIによるドラフト生成→自分でブラッシュアップのワークフローを確立。疲労や体調に左右されない安定した品質を維持できます。リテイクの削減がリピーター獲得に直結。

スキルの幅の拡張

AIを使えば、以前は時間がかかりすぎてできなかった副次的なサービス(データ分析レポート追加・SNS運用代行など)を低コストで提供できます。1案件の単価アップにつながります。

情報発信・集客の継続

SNS投稿をAIで効率化し、作業が忙しい時期でも発信を止めありません。「忙しい→発信を止める→次の仕事がない」という悪循環を防ぐ。独立後の仕事が安定した人は全員、情報発信を続けています。

独立後3ヶ月で収入が回復した理由

独立後2ヶ月で月収が8万円まで落ちたとき、私がやったのは「毎日10〜15件の新規提案を送ること」と「SNSの発信を絶対に止めないこと」でした。焦っていたからこそ、AIでの提案文生成スピードが命綱になりました。1件の提案文を15分で作れるようになっていたことで、量の攻勢がかけられました。3ヶ月後に転機となった案件も、SNS経由で「以前から見ていた」という方からのご連絡でした。

独立後の月収シミュレーション【現実的な数字】

独立後の収入は、準備の質と最初の3ヶ月の動き方によって大きく変わります。現実的なシナリオ別の月収推移を示します。

| 時期 | 準備が整った場合 | 準備が不十分な場合 | この時期の重点行動 |

|---|---|---|---|

| 独立1ヶ月目 | 10〜15万円 | 3〜8万円 | 手続き完了・新規提案の大量投下 |

| 独立2〜3ヶ月目 | 15〜20万円 | 5〜12万円 | 新規開拓継続・SNS発信強化 |

| 独立4〜6ヶ月目 | 20〜30万円 | 10〜20万円 | 継続案件の確保・単価交渉開始 |

| 独立7〜12ヶ月目 | 30〜50万円 | 15〜25万円 | ニッチ特化・高単価案件へのシフト |

| 独立1年後〜 | 40〜80万円 | 20〜40万円 | 外注・チーム化・スケール化 |

💡 私の独立後の実際の数字

独立1〜2ヶ月目:約8万円(既存クライアントの離脱で激減)→ 3〜4ヶ月目:約18万円(新規開拓が実り始める)→ 5〜6ヶ月目:約28万円(コンサルティング案件が安定)→ 7ヶ月目以降:月30〜40万円で安定。最初の2ヶ月は本当につらかったですが、貯金があったことで冷静に動けました。準備が報われる瞬間は必ず来ます。

💡 フリーランス独立を視野に入れているなら、業界最大45万件超の案件検索プラットフォーム「フリーランスボード」もチェックしてみてください。完全無料・AIマッチ機能搭載。

独立後に直面するリアルな壁と乗り越え方

独立ロードマップを描いても、実際に歩み始めると想定外の壁にぶつかることが多い。僕自身、独立後3ヶ月は想像以上に厳しかった。ここでは、独立後によく起きるリアルな問題と、その具体的な乗り越え方を解説します。

壁①:仕事が来なくて焦りが止まらない

独立直後の最大の恐怖は「仕事がない」という状態です。会社員のときは毎月給料が入ってきたが、フリーランスは仕事がなければ収入がゼロになります。

🔥 独立直後の僕が実践した「仕事を作る」アクション

- クラウドワークスで毎日10〜15件の提案を3ヶ月継続

- 応募メッセージを毎回カスタマイズ(コピペ感ゼロ)

- 過去の実績をすべてポートフォリオページにまとめる

- SNSで週3回以上、作業実績や学んだことを発信

- 旧知のクライアントに「独立しました」の挨拶メール

正直、最初の1ヶ月は月収8万円まで落ち込んです。貯金を切り崩しながら毎日提案し続けました。だが3ヶ月後、コンサル系の単価案件を獲得したのを機に、月収は20万円台まで回復しました。

「数をこなしながら質を上げる」——この地道な繰り返しが、フリーランス初期を乗り越える唯一の方法だと今でも思っています。

壁②:単価が上がらず価格競争に巻き込まれる

クラウドソーシングで活動していると、必ず「もっと安くできますか?」という値下げ圧力に直面します。AI副業ならではの「AIが書いたなら安くていいよね」という認識も壁になります。

❌ 価格競争に負けるパターン

- 「何でもやります」と広く薄く受注

- 実績ページに数量しか書いていない

- 要件定義なしに「できます」と即答

- 値下げ要求に安易に応じる

✅ 単価を上げるパターン

- 「AI×○○業界」で専門性を打ち出す

- 実績には数値・改善幅・期間を明記

- ヒアリングシートで要件整理してから見積もり

- 「この価格帯だからできる内容」を説明できる

AI副業で単価を上げるには、「AI+専門知識」の組み合わせが最強です。たとえば「EC業界のAIライティング」「法律系コンテンツのAI整形」のように、業界特化にするだけで競合が激減し、高単価で受注できるようになります。

壁③:孤独と自己管理の難しさ

会社員のときは上司・同僚・締め切りが自然な「圧力」になっていました。フリーランスになると、すべて自己管理になります。誰も締め切りを督促しないし、誰も進捗を確認しません。

💡 フリーランスの自己管理ツール活用例

| 課題 | ツール | 使い方 |

|---|---|---|

| タスク管理 | Notion | 週次・月次の目標と日次タスクを一元管理 |

| 時間管理 | Toggl Track | 案件ごとの作業時間を記録して時給を把握 |

| 孤独対策 | コワーキング | 週2〜3回は外で作業して環境を変える |

| 収支管理 | freee / マネーフォワード | 請求・経費・確定申告を自動化 |

僕が特に効いたのは「Togglで時給を可視化する」ことでした。時給換算で見ると「この案件は実は低単価だ」「この作業はAIに任せれば3倍速くなる」という気付きが連発しました。数値化が自己管理の最大の武器になります。

壁④:確定申告・社会保険・税金の手続き

会社員のときは会社がやってくれていた手続きが、独立するとすべて自分の仕事になります。知識ゼロで独立して「確定申告で追徴税をくらった」という話は珍しくありません。

📋 独立後に必ず対応すべき手続きチェックリスト

- 開業届を税務署に提出(独立から1ヶ月以内)

- 青色申告承認申請書の提出(65万円控除のため)

- 国民健康保険への切り替え(退職翌日から14日以内)

- 国民年金への切り替え(同上)

- freee / マネーフォワードで経費記録を開始

- 毎月の請求書・領収書を整理する習慣を作る

- 消費税課税事業者になる場合はインボイス登録

「経費」として計上できる費用を正確に把握しておくと、手取りが大きく変わります。自宅作業なら家賃・光熱費・通信費の一部、AI課金サービス(ChatGPT Plus等)、書籍代なども経費になります。独立前に税理士に1時間相談するだけで、後の節税額が全然違います。

AI副業フリーランスが稼ぎ続けるための「収入の多様化」戦略

独立直後は案件受注一本になりがちだが、フリーランスとして長く稼ぎ続けるには収入源を複数持つことが重要です。1つの収入源に依存すると、クライアントが突然契約を打ち切った瞬間に収入がゼロになるリスクがあります。

💼 フロー収入(案件ベース)

- AIライティング・記事制作

- SNS運用代行

- 動画スクリプト・編集

- プロンプト設計コンサル

- AI活用研修・講座

🌱 ストック収入(資産型)

- AIブログ・アフィリエイト

- noteコンテンツ・テンプレート販売

- YouTubeチャンネル収益

- 月額サブスク型コンサル

- オンライン講座・コミュニティ

理想は「フロー収入で生活費を安定させながら、ストック収入を育てる」という構造です。最初の1〜2年はフロー収入メインで構わありません。ただし、ストック収入の種まきを早めに始めておくことで、3年後・5年後の安定感がまったく変わってくる。

📊 収入多様化の理想バランス(独立3年目以降の目標)

| 収入源 | 月収割合目標 | メリット |

|---|---|---|

| 高単価案件(継続契約) | 40〜50% | 安定基盤・スキル維持 |

| 単発案件・スポット | 20〜30% | 新規クライアント開拓 |

| ブログ・アフィリエイト | 15〜20% | 寝ていても入る収入 |

| 講座・コンテンツ販売 | 10〜15% | 権威性・ブランド構築 |

僕が独立3年目を迎えた今、月収の約30%はブログとnoteのストック収入が占めるようになりました。この「寝ていても入る収入」があるだけで、精神的な余裕がまったく違います。クライアントとの交渉でも「この案件を断っても生活が成り立つ」という安心感が、価格交渉の強さにつながっています。

フリーランス転向後のキャリアパス:3つの方向性

AI副業フリーランスとして独立した後、どのようにキャリアを発展させるかは人によって異なります。代表的な3つの方向性を紹介します。

🎯

専門家型

特定領域に深く特化し、業界最高単価を狙う。「AI×医療ライター」「AI×法律コンテンツ」など。月収50〜100万円も現実的。

📚

発信・教育型

ブログ・YouTube・SNSで知識を発信し、コンサル・講座・コミュニティを運営します。フォロワーが資産になります。

🚀

チーム化・起業型

外注・チームを組んで事業規模を拡大。法人化・SaaS開発・エージェンシー化など、経営者へのシフトを目指す。

どの方向性が「正解」かは、あなたの性格・強み・ライフスタイルによって変わります。ただし共通しているのは、「AI副業フリーランス」という起点を持っているからこそ、どの方向にでも進める柔軟性があるということです。

重要なのは、独立後も「学び続けること」です。AIの進化は速い。2026年現在、使えるツールと使えないツールの差は半年で逆転することもあります。フリーランスとして長く稼ぎ続けるには、常に最前線の情報をキャッチアップし、自分のスキルをアップデートし続ける姿勢が欠かせありません。

よくある質問

フリーランス独立を考えている方へ

副業の延長線上にある「フリーランス独立」を検討しているなら、業界最大45万件超の案件を横断検索できる「フリーランスボード」が選択肢の一つ。100社以上のエージェント案件をAIマッチで自動提案、完全無料で利用できます。

まとめ:独立は「準備した人だけが手にできる自由」

AI副業から独立・フリーランス転向は、準備なしに飛び込めば大きなリスクになりますが、正しい順序で準備すればリスクを大幅に下げられます。「副業月収が本業手取りの70%以上・3ヶ月継続」「生活費6ヶ月分の貯金」「継続クライアント2社以上」——この3つが揃ったとき、独立は現実的な選択肢になります。

私が独立してから気づいたことがあります。会社員時代には「毎月給料が振り込まれる安心感」がありました。でも独立後の「自分が稼いだ収入が振り込まれる充実感」は、それとは質が違うものでした。不安と隣り合わせであることは変わりません。でも、その不安を正面から受け入れながら毎日動けることが、会社員時代には感じられなかった「生きている感覚」に近いものだと思っています。

📌 この記事のポイントまとめ

- 独立への道は4フェーズ——スタート期→安定期→準備期→実行期と段階的に進む

- 独立判断の5指標:副業月収・貯金・継続クライアント数・固定費把握・精神的な準備

- 最低でも生活費6ヶ月分の貯金を作ってから独立する

- 独立後の最初の3ヶ月に積極的に種をまいた量が、1年後の収入を決める

- AIを活用することで一人のフリーランサーでも複数クライアントに安定して応えられる

- 「独立しないと損」ではありません。副業を続けながら会社員を続ける選択も十分に合理的

独立を迷っているあなたへ。数字が揃ったとき、その「一歩」を踏み出す勇気は、誰かに与えられるものではなく自分の中から生まれます。この記事が、その準備を後押しする一助になれば嬉しいです。

コメント